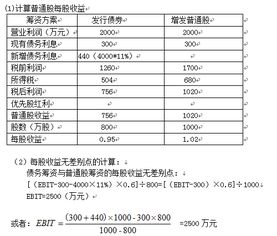

某公司目前的資本來源結構為:普通股800萬股(每股面值1元),以及平均利率為10%的債務3000萬元。公司現計劃投產一種新產品,該項目需要投資4000萬元。面對這一新的投資機會,公司需在現有資本結構基礎上,綜合考慮融資方式、資本成本及項目收益,以做出科學的投資決策。

分析公司現有資本結構。公司當前總資本為普通股權益800萬元(800萬股×1元/股)加上債務3000萬元,總計3800萬元。其中,債務占比約為78.95%,權益占比約為21.05%,顯示出較高的財務杠桿。債務的平均利率為10%,意味著公司每年需支付利息300萬元(3000萬元×10%)。這種結構在帶來稅盾效益的也增加了財務風險,尤其是當新產品投資需要追加融資時。

新產品投資項目需4000萬元資金,超過了公司現有資本規模。因此,公司必須選擇融資方式:既可增發普通股,也可增加債務,或采用混合融資(如可轉債)。增發股票會稀釋現有股權,但能降低財務風險;增加債務則能維持控制權并利用稅盾,但會進一步提高負債率,可能加大償債壓力。考慮到公司已有較高債務比例,若新增債務融資,需評估利率是否上升以及破產風險。項目預期投產后能否產生穩定現金流以覆蓋利息支出,也是關鍵考量。

從資本成本角度分析,公司需計算加權平均資本成本(WACC),作為項目投資的基準收益率。現有債務成本為10%(稅后可能更低,因利息可抵稅),權益成本則需根據市場風險、公司β值等因素估算。若新項目風險較高,資本成本可能上升,要求更高的投資回報。因此,公司應對新產品進行詳細可行性研究,預測其未來現金流量,并計算凈現值(NPV)或內部收益率(IRR),確保項目收益超過WACC,從而創造股東價值。

實業投資決策需兼顧戰略匹配與風險管理。新產品是否符合公司長期發展方向?市場競爭環境如何?投產后的運營成本及市場接受度都是不確定因素。建議公司采用逐步投資策略,或尋求合作伙伴分擔風險,同時優化資本結構,避免過度杠桿化。通過審慎的融資規劃和項目評估,公司可以最大化新產品投資的成功概率,實現可持續增長。